Crédit immobilier : le point sur les taux et l'éligibilité - 19/08/2022

En ce milieu de troisième trimestre, le bilan des demandes de crédit n'est pas au beau fixe. Presque la moitié des dossiers de financement seraient refusés par les organismes de crédit.

Cela ne vous aura pas échappé, les banques remontent les taux et durcissent les conditions des prêts immobiliers. Résultat, accordent moins de crédits. En juillet 2022 c'est 19% de crédit accordé en moins qu'au mois de mai, et 40% depuis avril 2022. Et du coté du taux du marché, le mois d'août voit franchir la barre des 2 % pour 25 ans. Pour les profils "premium" le taux mini s'établit à 0,75 % sur 7 ans. Le taux d'usure est en hausse et le coût de l'argent a fortement augmenté ces derniers mois. Ce n'est qu'une tendance relativement récente. Le taux d'usure est toujours considéré comme excessivement bas. Il se situe à 2,60 % pour le 3ème trimestre 2022 alors qu'en 2014 il était à 4,36%. Cependant si la courbe des taux effectifs moyens était parallèle jusqu'au début de l'année, on observe une augmentation plus forte sur ces derniers mois. Les taux proposés par les organismes de crédit ne peuvent pas proposer de crédit dépassant le taux d'usure.

Comment est calculé le taux d'usure ?

Quelle est la tendance des taux de prêt immobilier ?

Quels sont les critères susceptibles de faire évoluer les taux ?

Comment obtenir le meilleur taux ?

Calculer ma capacité d'emprunt.

Comment est calculé le taux d'usure?

Le taux d'usure est un indicateur. Il est calculé sur la base du taux effectif moyen pratiqué et augmenté d'un tiers. Il suffit donc que les organismes de crédit et les banques augmentent leurs taux pour que le taux d'usure en fasse de même. Ce n'est donc pas un garde fou. La seule protection contre une envolée des taux est la concurrence entre les différents organismes de crédit et les banques.

Quelle est la tendance des taux d'intérêts de prêt immobilier ?

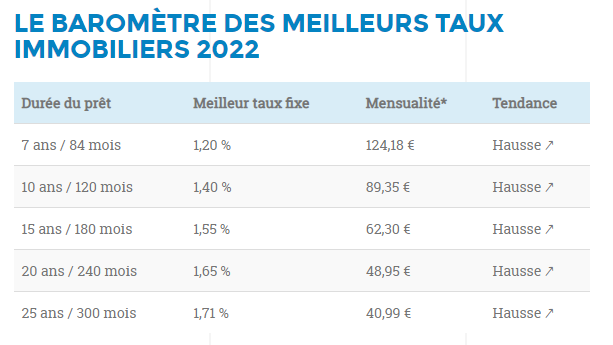

Les taux moyens différent selon les régions. Ils s'établissent entre 1,55 % et 2,10 % en Ile-de-France. Pratiquement tous les courtiers et organismes nous annoncent une hausse sur l'automne 2022. Beaucoup s'accordent sur le fait qu'il ne sera plus possible d'emprunter en dessous de 2 %. Autre phénomène qui risque de ralentir le marché immobilier concerne le délai de communication des propositions de prêts.

Quels sont les critères susceptibles de faire évoluer les taux ?

Traditionnellement les taux sont liés à la croissance, qui a elle même une influence sur la devise. C'est donc la banque centrale qui détient les leviers de la politique monétaire. En période d'inflation la BCE remontera ses taux directeurs. En cas de récession pour relancer l'activité la BCE baisse les taux pour relancer l'activité économique.

Comment obtenir le meilleur taux ?

La concurrence est votre seule alliée. Poussez les portes de plusieurs organismes risque d'être très chronophage. Consultez bien sûr votre banque, et allez voir un courtier. Il vous accompagnera dans toutes les étapes, vous evitera de perdre du temps inutilement et saura présenter votre dossier dans ses meilleurs atours. Plus votre apport sera important, meilleur sera votre taux. Ne négligez pas les prêts aidés qui peuvent être considéré comme un apport personnel.

Crédit photo: CREDIXIA

Le baromètre des taux immobiliers.

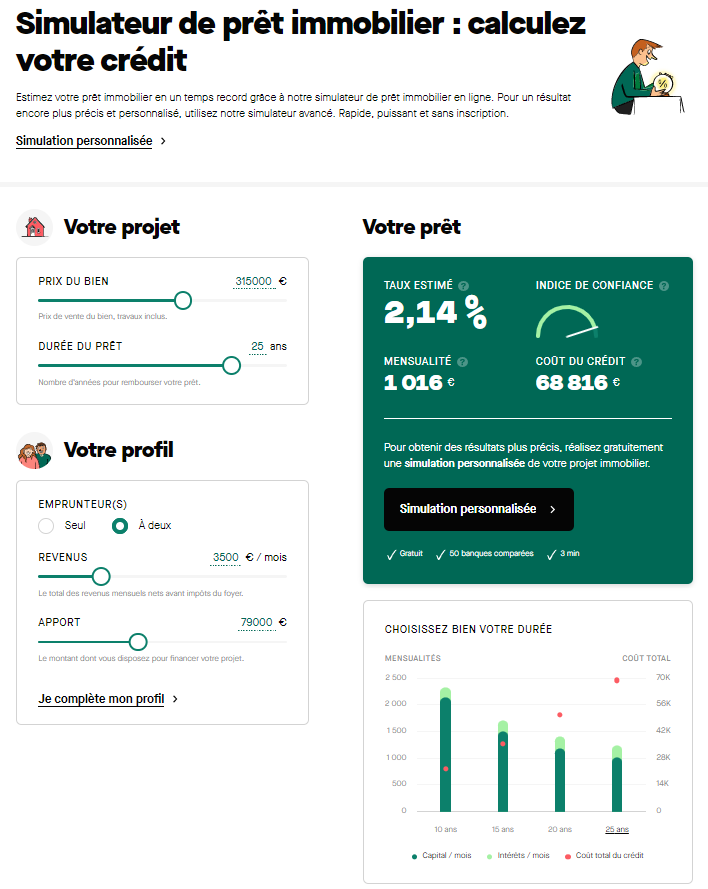

Calculer ma capacité d'emprunt.

Avant d'emprunter il faut être sûr de pouvoir rembourser sans trop de risque. C'est en tous cas de cete façon que vont réagier les organisme de prêt. En connaissant avec précision votre capacité d'emprunt vous pourrez déterminer le montant maximum de votre emprunt. Actuellement la règle est de multiplier par 0,35 le montant de vos revenus moins vos charges. Attention, le coefficient de 0,35 risque d'être rogné dans les prochains mois. On prend le montant net avant impôt des revenus du foyer ou de l'emprunteur. En général on ne prend pas en compte les primes ou participations aux bénéfices, mais le 13 ème mois est compté. Si vous avez des revenus locatifs il faudra retenir que 70% du montant des loyers perçus. Pour l'apport personnel il peut être constitué des placements d'épargne disponibles, d'épargne salariale déblocable, et de toutes liquidités. Le PEL (plan d'épargne logement) est aussi prévu à cet effet. Pour les charges on ne retient que les crédits immobiliers en cours et les crédits à la consommation, sauf si le credit arrive à son terme dans les 12 mois suivants.

Par exemple un couple de salarie du privé perçoit 3500€ nets. Ils remboursent un prêt automobile de 220 € / mois et un crédit conso de 355 € /mois. Leur capacité de remboursement mensuel est : (3500 -220 - 355) x 0,35 = 1023,75 € .

Pour connaitre la capacité d'emprunt il faut réaliser un calcul qui va tenir compte du taux d'emprunt qui dépend lui même de la durée, et des conditions de la banque comme les frais de dossier, et d' assurances. Avec une telle mensualité, le montant disponible pour l'achat de notre couple de salarié avec un apport de 20 000 € serait de :

- 100 000 € sur 7 ans

- 131 000 € sur 10 ans

- 180 000 € sur 15 ans

- 223 000 € sur 20 ans

- 263 000 € sur 25 ans

En s'endettant sur 25 ans avec un apport de 79 000 €, notre couple de salarié pourra s'offrir:

- un appartement de 27 m² à Paris.

- un appartement de 41 m² dans les hauts de Seine.

- un appartement ou une maison de 72 m² dans les Yvelines.

- un appartement ou une maison de 150 m² en Haute Normandie.

Crédit photo Pretto

« Retour aux actualités

certification et assurance

Diagnostiqueur

certifié par

Prestations

assurées par

Services en ligne

Diagnostic immobilier proche de Vaux-sur-Seine

DPE Verneuil-sur-Seine, DPE Vaux-sur-Seine, Audit énergétique Vernouillet, Diagnostic immobilier Andrésy, DPE Orgeval, Diagnostic immobilier Vésinet, DPE Meulan-en-Yvelines, Diagnostic immobilier Cergy, DPE Jouy-le-Moutier, DPE Versailles, Diagnostic immobilier Mantes-la-Jolie, DPE Poissy, DPE Andrésy, DPE Mantes-la-Jolie, Diagnostic immobilier Saint-Germain-en-Laye, Diagnostic immobilier Versailles, Audit énergétique Achères, Diagnostic immobilier Meulan-en-Yvelines, DPE Sartrouville, Diagnostic immobilier Plaisir, DPE Gargenville, DPE Triel-sur-Seine, DPE Mureaux, Diagnostic immobilier Poissy, DPE Carrières-sous-Poissy, Diagnostic immobilier Maisons-Laffitte, Diagnostic immobilier Sartrouville, DPE Aubergenville, DPE Saint-Germain-en-Laye, DPE Conflans-Sainte-Honorine, Diagnostic immobilier Carrières-sous-Poissy, DPE Cergy, Diagnostic immobilier Triel-sur-Seine, DPE Chatou, Diagnostic immobilier Chatou, DPE Vésinet, Diagnostic immobilier Gargenville, Diagnostic immobilier Pontoise, DPE Achères, Diagnostic immobilier Conflans-Sainte-Honorine, DPE Vernouillet, DPE Plaisir, Audit énergétique Achères, Audit énergétique Villennes-sur-Seine, DPE Maurecourt, DPE Maisons-Laffitte, Audit énergétique Jouy-le-Moutier, Diagnostic immobilier Verneuil-sur-Seine, DPE Pontoise, Audit énergétique Maurecourt, Audit énergétique Orgeval, Diagnostic immobilier Aubergenville, Diagnostic immobilier Mureaux,

2018 © DPE - Diagnostic immobilier à

Vaux-sur-Seine

Tél. : 01 84 25 60 10 - RCS : 825126923 - Mentions légales - Politique de confidentialité

Un site créé par

www.arobiz.com